19번 예시는 아래 링크에 열거된 세계적인 백화점 브랜드를 보유한 다국적기업에 적용될 수 있는 사례로 보입니다.

예전 같았으면 이전가격 이슈가 발생할 가능성 조차 없는 사례로써, 발생하지도 않은 거래를 있다고 가정하여 과세를 강행하는 사례입니다.

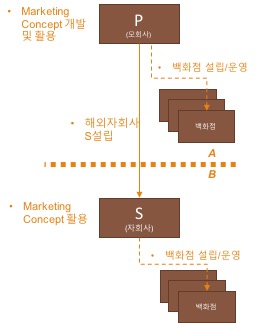

| 사실관계 |

도표 1. 19번 예시

|

| BEPS논리 |

|

[생각]

참 흥미롭고 다소 씁슬한 예시가 아닐 수 없네요.

예전에

본·지점거래에 대한 정상가격원칙 적용방법에 대해 포스팅하면서 FOA(Force of Attraction)개념을 소개한 바

있습니다. FOA개념은 외국법인의 국내 지점에 대해 소득세를 부과할 때 기준이 되는 소득을 외국법인의 총 소득을 기준으로 과세하는

개념이라고 언급했지요. FOA개념은 OECD에 의해 국제적으로 명백히 폐기되었고, 이를 대체하는 개념이 바로

AOA(Authorised OECD Approach)라 불리우는 ‘독립기업원칙’, 즉 지점을 독립기업으로 간주하여 정상가격원칙을

적용하는 개념이라고 설명하였습니다 (자세한 사항은 아래 링크 참조 바랍니다).

제

눈에는 FOA와 위의 BEPS논리가 마치 어떤 연관성이 있는 것으로 보입니다. 만일 FOA개념이 외국기업의 국내 지점에 대한

과세논리라고 한다면 위의 BEPS논리는 해외자회사 둔 국내 모회사에 대한 과세논리라고 볼 수 있을 것 같네요.

FOA개념은

단순히 외국법인이 지점을 통해 국내에 ‘발자국’ 또는 ‘족적'을 남겼으므로 외국법인 전체 소득을 과표로 '끌어잡을 수 있다'는

논리였습니다. 그런 맥락에서 보면 위의 BEPS논리도 그와 비슷하게 보입니다. 사실관계만 본다면, S가 설립되었을 당시까지만

하더라도 법적으로 아무런 보호장치가 없는 Marketing Concept가 B지역에서 초과수익을 창출할 수 있을지의 여부는

그야말로 불확실했을 것입니다. 그럼에도 P나 S가 B에서의 초과수익실현을 위해 적극적으로 Marketing Concept를

구체화하여 B지역에서 특허, 상표권 등을 획득하려고 한 사실이 전혀 없습니다. 그런 상황에서, S가 결과적으로 높은 수익률을

달성시킨 것인데, P에 대한 추징세액을 극대화할 필요가 있는 A과세당국 입장에서는 이를 근거로 과세하고 싶은 욕구가 생길 겁니다.

하지만 전통적인 이전가격 원칙에 따르면, P와 S간에는 실제 아무런 거래가 발생하지 않았으므로 손을 쓸 수가 없었지요. 19번

예시는 이런 원칙의 제약을 없애주는 것이 바로 BEPS의 무체물 개념이라는 것을 증명해 주는 것입니다.

이제는

BEPS논리를 통해, S가 B지역에서 수익률이 좋은 것은 P가 개발한 Marketing Concept를 활용했기 때문이므로,

P가 S가 창출한 수익의 일부(초과수익)를 향유하는 것은 정당하다는 논리를 적용하여 그 초과수익을 기준으로 P의 과표를

상향조정시키는 것을 합리화 한 것입니다.

이런

이유 때문에, 결국 P와 S가 아무런 거래가 없었음에도 불구하고, S가 P의 특수관계자이기에 수익을 끌어와야 한다는 논리는,

마치 본지점간의 거래가 없었음에도 불구하고 지점이 국내에서 사업활동을 수행하니 본점의 전체 수익을 끌어와서 과세해야한다는

FOA논리와 크게 다른 점이 없어보인다는 것입니다.

예전

포스팅에서 특허나 상표권 획득 등을 통해 일정기간 시장에서의 독점지위를 확보해 주는 노력을 의도적으로 하지 않는 이상 어떠한

무체물이라 할지라도 그것을 단순 활용하는 것 만으로 특정 상황, 특정 시장에서 ‘초과수익’을 발생시킬 수 있다고 단정짓는 것은

무리라고 한 바 있습니다 (자세한 사항은 아래 링크 참조바랍니다).

19번 예시에서 S가 B지역에서 성공할 수 있었던 이유 중 가장 설득력이 있다고 볼 수 있는 가설은 아마 이런 것일 겁니다.

'S가 그만큼 현지시장을 잘 파악하고 고객의 니즈에 시시각각 대응했던 의사결정과 그에 따른 목적지향적인 행위 하나하나가 축적되고 조화를 이룬 것이 결국 높은 수익률이라는 결과로 보상받았다’

어떤 독특한 마케팅 컨셉이 있고 이를 S가 활용한 것이 반드시 초과수익으로 연결된다는 인과율을 도출하려고 하는 것은 누가 봐도 억측이자, 속된 말로 '도둑놈 심보'입니다.

결국 이런 속셈인 거죠: A과세당국

입장에서 P를 과세해야 하는데 P만 보면 세수입이 뻔한 상황에서, 마침 해외자회사인 S가 수익률이 엄청 좋으니, S가 P의

Marketing Concept를 활용했다는 것을 빌미로 종전같으면 '부실 과세’ 또는 ‘불합리 과세'를 강행하겠다는 것입니다.

(참 어처구니 없습니다. S를 설립한 것은 P인데, S가 낙동강 오리알 처럼 철부지가 아닌 이상, 현지에서 P와 동일한 방법으로 영업하는 것은 당연지사 아닌가요?)

이와같이 BEPS에 의해 새롭게 정의된 ‘무체물’ 개념은, 제가 예전에도 언급한 바 있지만, 특허, 실용신안 등 법적 보호 수단이 수반된 ‘무형자산’ 뿐만이 아니라 상황에 따라 특정되지 아니한 '무형의 그 어떤 것' 까지도 충분히 포괄할 수 있는 개념입니다. (자세한 사항은 다음 링크 참조 부탁드립니다).

이는 결국 과세당국의 관점에서 19번 예시의 Marketing Concept처럼, 어떤 구체화되거나 특정되지 아니한 미지의 그 어떤 것을 ‘이전가격 목적’으로 특정지어서 ‘무체물’이라고 주장할 수 있는 근거와 가능성을 확대시켜 주는 것이 바로 새로운 ‘무체물’ 개념의 암묵적 의도입니다.

이렇기에

BEPS8~10보고서의 무체물(intangible)에 관한 내용은 2012년 12월에 공개된 『OECD이전가격지침 제6장

'무형자산에 관한 특별 재고' 개정안에 관한 민간분야 의견서』 (원제: 『The Comments Received with

Respect to the Discussion Draft Revision of the Special Considerations

for Intangibles in Chapter VI of the OECD Transfer Pricing

Guidelines』)(본 포스팅 첨부파일 'Intangibles_Comments.pdf' 참조)를 보시면 그야말로 다양한

분야에서 상당한 논란을 제기했던 주제인 바, 그야말로 일부 OECD국가의 세수부족이라는 집단적 명분과 그들이 내세운

‘BEPS’라는 브랜드 때문에 그 논란의 심각성이 그냥 파뭍혀버린 주제인 것입니다.

물론 OECD가 이런 얼버무림을 일부 조장했다고 보는 일각의 견해도 있습니다. 아래 링크를 참조 해 보시기 바랍니다.

BEPS를

생각할 때는 항상 반드시 이런 배경 사실을 염두해 두어야만 합니다. 그냥 Masterfile, Local file,

Country-by-Country Reporting등 자료만 만들어 제출하는 식으로 생각해서는 안되는 것입니다.

댓글 없음:

댓글 쓰기